Налоги в канаде

Содержание:

- Какие налоги в Канаде платят с зарплаты

- Общая характеристика налоговой системы Канада

- Налог на прирост капитала

- Случаи уменьшения налоговых ставок

- Средняя зарплата в Канаде в 2019 году

- Другие налоги

- Налоги в Канаде в 2021-2021 годах

- Способы отчетности по налогам в Канаде

- Налогообложение малого бизнеса

- Ставки корпоративного налога на провинциальном и территориальном уровне

- Подача вашей первой корпоративной налоговой декларации в Канаде

- Оформление бизнес-визы

- Выгодно ли покупать готовый бизнес в Канаде?

- Договоры об избежании двойного налогообложения Канады и РФ

- Координация налогов в Канаде

Какие налоги в Канаде платят с зарплаты

Это важная статья дохода бюджета. Федеральный сбор зависит от суммы и может достигать вполне приличных значений:

- Для сумм 7,5-42,7 тысяч канадских долларов – 15%.

- От 42,7 до 85,4 тысяч – 22%.

- От 85,4 до 132,4 – 26%

- От 132,4 до 202,8- 29%.

- Все, что свыше 202,8 – 33%.

Для среднестатистического жителя Канады процент вычета с зарплаты на налоги составляет 26,5%. Этот процент тратится на страхование от безработицы, вклад в собственный пенсионный план. При стабильной работе в режиме full-time многие компании предлагают сотруднику социальную защиту. За счет работодателя можно вылечить зубы, застраховать свою жизнь. Если работник будет уволен по инициативе вышестоящих органов, он имеет право на пособие.

В случае надомной работы по контракту тоже можно гарантировать себе такое право, производя отчисления в фонд страхования. Если этого не делать, пособия не будет. Этот вид работы чаще предлагается иммигрантам.

Граждане Канады используют по максимуму законные способы уменьшения процента налога. При указании в налоговой декларации иждивенцев на содержании, разрешенные расходы на них и прочую важную информацию касательно детских пособий и дотаций, налог может снизиться до 14,5%.

Общая характеристика налоговой системы Канада

Канада является федерацией, которая состоит из одиннадцати провинций и двух федеральных территорий. Канада состоит в Содружестве, который возглавлен Великобританией, и по форме правления представляет собой конституционную монархию.

Замечание 1

Глава государства в Канаде – королева Великобритании.

Канада является государством, где средний уровень налогового бремени. На основе этого, можно утверждать, что за период с 2000 по 2010 гг. средняя доля налоговых доходов консолидированного бюджета страны составила порядка 3,3% ВВП. Со второй половины ХХ в. по первое десятилетие ХХI в. налоговая нагрузка на экономику на экономику менялась незначительно, как это было, к примеру, в США. Начиная с 1965 г. наблюдается выраженный рост налогового бремени с 26% ВВП в 1965 г. до 36% в 1991 г.

Замечание 2

1990-е гг. для Канады отмечены как период высокого уровня налогообложения и наиболее жёсткого контроля за динамикой государственного долга.

Таким образом, в описываемый период средняя налоговая нагрузка на экономику страны составила порядка 36% ВВП. К началу ХХI в. наблюдалось постепенное снижение налоговой нагрузки с 35% в 2000 г. до 31% ВВП в 2010 г.

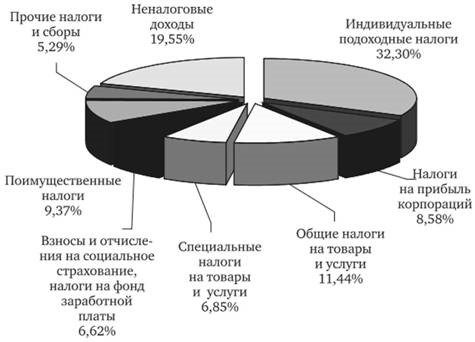

Подобно тому, как происходило в США, ключевое внимание акцентировалось на применение прямых налогов в налоговой системе Канады. Таким образом, доля прямых налогов в доходах консолидированного бюджета в 2009 г

составила более 50%, с учётом индивидуальных подоходных налогов, что составило 32,2%.

Надо отметить, то доля косвенных налогов была существенно ниже, она составляла порядка 18,3%. Главную роль в общем объёме косвенных налогов сыграли общие налоги на товары и услуги – НДС и провинциальные налоги с продаж. 6,6% составляла доля взносов и отчислений, которые производятся на социальное страхование и налоги в фонд заработной платы

Важно понимать, что в данном контексте существенную роль в доходах консолидированного бюджета играют неналоговые доходы, к которым относятся инвестиционные доходы, доходы от оказания услуг и продажи товаров, а также некоторые иные доходы

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

На изображении ниже представлена структура налогов консолидированного бюджета Канады.

На основе всего вышеизложенного, можно подвести промежуточный итог и отметить, что доля налоговых доходов федерального бюджета в общей сумме налоговых поступлений на период начала ХХI в. составила 51%, доля налоговых доходов провинций – 32%, а доля местных бюджетов – 17%.

Налог на прирост капитала

Налог на прирост капитала был впервые представлен в Канаде Пьером Трюдо и его министр финансов Эдгар Бенсон в 1971 канадского федерального бюджета .

Применяются некоторые исключения, такие как продажа основного места жительства, которое может быть освобождено от налогообложения. Прирост капитала, полученный в результате вложений в безналоговый сберегательный счет (TFSA), не облагается налогом.

Начиная с бюджета на 2013 год , проценты больше не могут быть востребованы в качестве прироста капитала. Формула такая же для капитальных убытков, и их можно переносить на неопределенное время, чтобы компенсировать прирост капитала в будущие годы; Капитальные убытки, не использованные в текущем году, также могут быть перенесены на предыдущие три налоговых года для компенсации налога на прирост капитала, уплаченного в эти годы.

Если чей-то доход в основном получен от прироста капитала, он может не соответствовать требованиям к 50% -ному мультипликатору и вместо этого будет облагаться налогом по полной ставке подоходного налога. У CRA есть ряд критериев, чтобы определить, так ли это.

Для корпораций и физических лиц 50% реализованного прироста капитала подлежат налогообложению. Чистый налогооблагаемый прирост капитала (который можно рассчитать как 50% от общего прироста капитала минус 50% от общих потерь капитала) подлежит обложению подоходным налогом по обычным ставкам корпоративного налога. Если более 50% дохода малого бизнеса получено от определенной инвестиционной коммерческой деятельности (которая включает доход от прироста капитала), им не разрешается требовать вычета для малого бизнеса.

Прирост капитала, полученный от дохода по зарегистрированному пенсионному плану сбережений , не облагается налогом в момент реализации дохода (т. Е. Когда держатель продает акции, стоимость которых выросла в пределах его RRSP), но они облагаются налогом, когда средства изымаются из зарегистрированного плана. (обычно после преобразования в Фонд зарегистрированного дохода в возрасте 71 года). Эти доходы затем облагаются налогом по полной предельной ставке физического лица.

Прирост капитала, полученный от дохода в рамках TFSA, не облагается налогом в момент реализации дохода. Любые деньги, снятые с TFSA, включая прирост капитала, также не облагаются налогом.

Нереализованный прирост капитала не облагается налогом.

Прирост капитала от основного места жительства

Основные места проживания освобождены от прироста капитала. Любая прибыль от продажи основного места жительства не будет считаться приростом капитала для целей налогообложения. Любые убытки также не учитываются и не могут использоваться для компенсации предыдущего, текущего или будущего прироста капитала.

Если недвижимость обозначена в качестве основного места жительства только в течение некоторого времени, освобождение будет применяться только в отношении любого повышения цен или убытков в течение того времени, когда она была основным местом проживания. Обычно любое повышение цены или убыток во время продажи делятся поровну на время владения недвижимостью. Повышение цены или потеря в течение того времени, когда недвижимость не была основным местом проживания, будут рассматриваться как прирост капитала.

Случаи уменьшения налоговых ставок

Сумма налога, посчитанного по вышеуказанным ставкам уменьшается в следующих случаях:

- Если у вас есть дети до 18 лет, либо старше 18 лет, но учащиеся в колледже или университете. Кроме того, на детей до 18 лет выплачивается пособие на детей – до $312.50 в месяц плюс ещё до $160 в месяц. Сумма пособия на детей зависит от семейного дохода.

- Для родителя-одиночки.

- Если у вас есть неработающий супруг или супруга. В этом случае ваш необлагаемый минимум увеличивается почти в 2 раза.

- Если вы инвалид.

- Если у вас есть в семье инвалиды или престарелые родственники, требующие заботы.

- Если семейные медицинские расходы превышают 3% дохода наименее оплачиваемого члена семьи. Медицинские расходы в Канаде оплачиваются государством не в полном объёме. Всё, что превышает 3%, уменьшает налогооблагаемый доход.

- Если ваш супруг или супруга зарабатывают значительно меньше вас, и в вашей семье есть дети до 18 лет. В таком случае вы можете уменьшить налоги до $2,000 в год.

- Если вы работаете, но ваш заработок слишком мал для проживания.

- Если вы платите за кружки и спортивные секции для детей.

- Если вы, ваш супруг или супруга учатся в колледже или университете. Это также работает, если учатся дети, но по разрешению детей.

- Если вы покупаете месячные проездные билеты на общественный транспорт.

- Если вы купили свой первый дом вы экономите на налогах $750.

- Если вы платите за съёмное жильё или налог на недвижимость за свой дом.

- Если вы делаете благотворительные взносы.

- Если вы откладываете себе на пенсию в специальный фонд.

Кроме того, налог на дивиденды и на прирост капитала начисляется по меньшей процентной ставке:

- Для дивидендов существует специальное законодательство и формула.

- Прирост капитала облагается по ставке, уменьшенной в 2 раза

Средняя зарплата в Канаде в 2019 году

Согласно официальным данным статистического управления, средняя зарплата в Канаде составляет 27,69 канадских долларов (1 345 руб.) в час. Почасовые ставки отличаются в зависимости от возраста работника, гендерной принадлежности, образования и периода трудоустройства:

- молодые сотрудники (от 15 до 24 лет) получают в среднем 17,04 CAD (827 руб.) в час, от 25 лет — 29,51 CAD (1 443 руб.);

- постоянным работникам начисляют в среднем 28,37 CAD (1 378 руб.) в час, временным— 22,71 CAD (1 103 руб.).

Средняя зарплата в Торонто и Оттаве

Средняя чистая зарплата в Торонто — $3 180 (154 539 ₽) в месяц. Продавцы и уборщики получают $1 600-1 700 (77 703-82 559 ₽), обслуживающий персонал — $1 400-1 900 (68 011-92 301 ₽), представители рабочих профессий (сантехники, электрики) — $2 700 (131 164 ₽), инженеры и архитекторы — $3 500 (169 974 ₽), программисты — $3 500-4 000 (169 974-194 253 ₽), бухгалтеры и юристы — $3 000-3 500 (145 690-169 974 ₽).

Зарплата в Оттаве – 3 650 канадских долларов (177 781 руб.). Такие данные приводит TravelTables – крупнейшая база данных об уровне зарплат и стоимости жизни в разных городах мира.

Доходы в других регионах

Территория страны разделена на 10 провинций и 3 территории. Разрыв в зарплатах между регионами не такой значительный, как в России. Хороший специалист может получать высокий доход как в Оттаве или Ванкувере, так и в провинциальном городе.

Средние заработки по провинциям:

| Регион | Доход в неделю, CAD | Доход в неделю, RUB |

| о. Принца Эдуарда | 847 | 41 147 |

| Новая Шотландия | 892 | 43 333 |

| Нью-Брансуик | 929 | 45 131 |

| Квебек | 949 | 46 095 |

| Манитоба | 958 | 46 532 |

| Британская Колумбия | 985 | 47 843 |

| Саскачеван | 1 028 | 49 932 |

| Онтарио | 1 037 | 50 369 |

| Ньюфаундленд и Лабрадор | 1 063 | 51 632 |

| Альберта | 1 159 | 56 295 |

| Юкон | 1 174 | 57 036 |

| Нунавут | 1 412 | 68 599 |

| Северо-западные территории | 1 417 | 68 842 |

Больше всего получают:

- в Северо-западной территории, где сосредоточены залежи полезных ископаемых (алмазы, золото, природный газ);

- Нунавуте и Юконе, где развиты горнодобывающая промышленность и рыболовство;

- Альберте, экономика которой является одной из самых сильных в Канаде благодаря нефтяной промышленности;

- Ньюфаундленде и Лабрадоре с крупным портом и развитым рыболовством.

Другие налоги

Помимо доходов резидентов, полученных на территории Канады, денежные средства могут быть заработаны и за рубежом. С этих доходов тоже необходимо уплатить налог. Но есть страны, с которыми Канада имеет соглашение об избежание двойного налогообложения. В этих случаях резидент Канады платит налоги только в той стране, где ведет деловую активность, приносящую ему этот доход.

В Канаду ежегодно приезжает большое количество иммигрантов. Их имущество не подлежит налогообложению до получения статуса жителя государства. Если же продать имущество уже после получения данного статуса, платить налоги все равно не надо. Это правило относится к инвестиционным средствам и недвижимости.

Но надо помнить, что не будут облагаться налогом денежные средства в размере стоимости недвижимости и инвестиционных средств, ввезенных на территорию Канады. Это значит, что надо иметь документ об официальной оценке стоимости недвижимого имущества на текущий момент. Все это также должно быть в обязательном порядке задекларировано перед въездом в государство.

Налоги в Канаде в 2021-2021 годах

Канада делится на провинции и территории. Первых насчитывается 10, вторых – 3.

Большая часть федеральных зон использует одну и ту же налоговую систему, принятую Оттавой, однако некоторые имеют существенные отклонения от стандартов законодательства.

Британская Колумбия, Нью-Брансуик и Онтарио отличаются нормативами, различными по отношению друг к другу и общепринятой схеме налогообложения. Специалисты UraFinance рассказывают об особенностях законодательства каждой провинции.

Рекомендуем ознакомиться с этапами регистрации компании в Канаде

Местные налоги Канады: Нью-Брансуик

Уровень налогообложения для физических лиц составляет 17,84%. Компании оплачивают комбинированную ставку в размере 27%, из них 12% – провинциальные отчисления. Половина прироста капитала за вычетом убытков и необходимых расходов включается в налогооблагаемую сумму по общей ставке. Налог на доходы в регионе определяется с помощью таблицы:

|

Процентная ставка |

|

|

0 – 39305 |

9,68 |

|

39306 – 78609 |

14,82 |

|

78610 – 127802 |

16,52 |

|

Свыше 127803 |

17,84 |

Для оплаты налога с зарплаты или иных доходов в Канаде необходимо подготовить и подать декларацию. Налоговый год заканчивается вместе с календарным, крайний срок отправки документа – 15 июня года, следующего за отчетным периодом. Крайний срок оплаты – 30 апреля того же года.

- Налог на прибыль оплачивается по общей провинциальной ставке 12% или по сниженной, предусмотренной для малого бизнеса – 4,5%. К этим цифрам добавляется федеральная ставка – 15%.

- Проценты, дивиденды и роялти, оплаченные местной фирмой нерезиденту, облагаются пошлиной 25%.

- Оплата за технические услуги или переводы финансов из собственных филиалов – 25%.

- Ставка НДС в данном регионе Канады составляет 13%, сбор за Annual Return – 60 долларов.

Дополнительно взимаются налоги на недвижимость, социальное страхование и на передачу ценных объектов.

Провинция Онтарио: LP и EPC

Два указанных вида организационно-правовых форм являются наиболее приемлемыми для основания нерезидентами и местными бизнесменами. Существуют небольшие отличия в налогообложении:

- В Limited Partnership не взимается налог на прибыль юридических лиц, так как каждый дольщик делает отчисления самостоятельно с собственных доходов. Для EPC размер провинциальной ставки составляет 11,5%, комбинированной – 26,5%.

- LP не облагается пошлинами на прирост капитала, так как официально не является налогоплательщиком. В EPC 50% прироста за вычетом необходимых трат облагаются налогом по базовой ставке.

- EPC не оплачивает издержки в случае, если получает доход только за пределами государства.

Общие данные для провинции Онтарио:

- С доходов физических лиц отчисляется 13,16%.

- Уровень НДС – 13%.

- Гербового сбора и государственных пошлин нет.

Вся остальная информация по перечисленным провинциям схожа. Узнайте подробности о каждом из регионов юрисдикции у наших специалистов. Длительный опыт работы экспертов UraFinance позволит оперативно решить любую вашу проблему.

Способы отчетности по налогам в Канаде

Оформление документации по погашенным суммам налогов и полученным доходам можно осуществить несколькими доступными способами. Предварительный расчет есть возможность осуществить на онлайн сайте Правительства Канады, где предложен удобный и точный калькулятор.

Здесь же сразу представлены формы деклараций в актуальных формах с указанием действующих реквизитов финансовых учреждений для перевода средств в бюджет по различным основаниям. Если гражданин ранее заполнял ФИО, данные на иждивенца или семейное положение, адрес проживания, то эти данные будут введены на бланках автоматически.

Отчеты подаются при использовании способов:

- Онлайн на правительственном сайте Канадского налогового агентства (CRA) https://www.canada.ca/en/revenue-agency.html.

- Через онлайн сервис в электронном виде на платной основе NETFILE, доступен также вход через аккаунт налогоплательщика (CRA) — https://www.canada.ca/en/revenue-agency/services/e-services/e-services-individuals/netfile-overview/certified-software-netfile-program.html.

- Лично в налоговой службе при наличии уведомления с указанием оснований для взимания обязательных сборов и сумм – такие извещения отправляются фискальным органом до февраля месяца года за отчетным периодом.

- При поддержке волонтерских организаций, которые оказывают услуги по заполнению деклараций и дают консультации по применению налогового законодательства для лиц с невысоким доходом – до 47 500, если в семье 3 и более человек. Либо по простым вопросам – порядку выплаты и необходимости внесения средств в бюджет на пенсионные накопления, получения стипендий, социальных выплат, налоговых вычетов.

Если деятельность предприятия не велась в отчетном периоде, то сдавать декларацию по налогу на прибыль также требуется. В соответствующих полях о доходах необходимо проставить прочерки или нули.

Точной даты для подачи декларации в Канаде для компаний не предусмотрено. Они вправе объявить начало финансового года самостоятельно в любой день календарного года.

Длительность этого периода с указанной даты должна составлять не менее 53 недель. Законодательством предусмотрено, что подоходный налог корпорации должны оплатить не позднее, чем в течение 6 месяцев после окончания отчетного периода.

Оформление налоговых платежей в Канаде

Подтверждение данных организации

В случае смены реквизитов организации, к примеру, избрании нового директора или изменении состава учредителей, акционеров, потребуется подавать данные в налоговую службу. Также требуется ежегодно это делать даже в ситуациях, когда поправки в данные не внесены, с целью подтверждения сведений о субъекте предпринимательской деятельности (annual return).

Вся налоговая документация заполняется на основании финансовой и бухгалтерской отчетности предприятия. Вести данные о доходах и расходах обязаны все юридические и физические лица, имеющие статус резидента на территории Канады.

В состав официальных бумаг для фискальных органов входят квитанции, выписки, графики, счета, квитанции о расходах, договора купли-продажи, акты о получении средств по оплате и другие документы строгой отчетности.

Документация хранится на предприятиях в течение 6 лет. После этого она подлежит утилизации по распоряжению CRA и налоговой службы соответствующей провинции, где осуществлялась коммерческая деятельность или велась работа по трудовому контракту, или сдаче в архив.

Система налогов в Канаде

Налогообложение малого бизнеса

В 2017 году общая ставка налога на малый бизнес была снижена с 11% до 9%. Спорные изменения в налогообложении малого бизнеса, предложенные в 2017 году, были внесены, когда Билл Морно был министром финансов при премьер-министре Джастине Трюдо . Изменения включали ограничение нескольких стратегий налогового планирования, которые часто использовались малым бизнесом, таких как пассивный инвестиционный доход и разбрызгивание доходов для частных корпораций.

Вычет для малого бизнеса (SBD)

Частные корпорации, контролируемые Канадой (CCPC), снижают ставку корпоративного налога на свой активный коммерческий доход, используя вычет для малого бизнеса (SBD). Текущая налоговая ставка для контролируемых Канадой частных корпораций, претендующих на «вычет для малого бизнеса» (SBD), составляет девять процентов. SBD основан на «лимитах малого бизнеса», которые в настоящее время составляют 500 000 долларов. Раньше «CCPC, использующий SBD, требовать налоговую ставку для малого бизнеса на сумму до 500 000 долларов своего активного коммерческого дохода, осуществляемого в Канаде», что представляло собой значительное снижение налога. Почти для всех провинций и территорий лимит для малого бизнеса составляет 500 000 долларов США. С 1 января 2018 года Саскачеван увеличил лимит для малого бизнеса до 600 000 долларов. С 1 января 2019 года лимит для малого бизнеса Манитобы был увеличен с 450 000 до 500 000 долларов.

Другим фактором, определяющим, имеет ли корпорация право на получение SBD, является «размер налогооблагаемого капитала, который CCPC и связанные с ним корпорации используют в Канаде». Когда налогооблагаемый капитал превышает 10 миллионов долларов, федеральный «лимит малого бизнеса» снижается. «Если эта сумма достигает 15 миллионов долларов, активный бизнес-доход CCPC больше не имеет права» на более низкую ставку SBD. Другими словами, «каждый заработанный доллар пассивного инвестиционного дохода» сверх порогового значения в 50 000 долларов «потенциально может подвергнуть 5 долларов активного бизнес-дохода дополнительному налогообложению».

Инвестиции в пассивный доход

Пассивный доход — это доход от « инвестиций с фиксированным доходом», «дивидендных акций», процентов, прироста капитала, аренды, роялти и других доходов, которые напрямую не связаны с активным основным бизнес-доходом корпорации. Этот пассивный доход может быть значительным для крупных корпораций.

Новые правила, введенные в 2018 году, основаны на «Скорректированном совокупном инвестиционном доходе» (AAII) CCPC — пассивном инвестиционном доходе — и «привязке права SBD к инвестиционному доходу, полученному ассоциированными корпорациями». Согласно этим новым правилам, налогов нельзя «избежать с помощью холдинговой компании».

Возмещаемый налог на дивиденды в кассе (RDTOH)

В январе 2019 года вступили в силу новые правила, касающиеся получения доходов от инвестиций ЦКАК, в частности, в отношении их баланса «Возмещаемый налог на дивиденды» (RDTOH). Согласно этим правилам, корпорации больше не могут «восстановить свой баланс RDTOH за счет выплаты приемлемых дивидендов», потому что физические лица, получающие дивиденды, увидят, что их налоги увеличатся с 6% до 14% в зависимости от провинции.

Минимум 5 500 часов

С 1 января 2017 года был установлен критерий минимального количества оплачиваемых часов в размере 5 500 часов, что означало, что сотрудники CCPC должны были иметь оплачиваемую работу не менее 5 500 часов в год, чтобы CCPC имел право на получение SBD. Это относилось к некоторым секторам, включая такие первичные секторы, как сельское хозяйство, лесное хозяйство, рыболовство, охота, некоторые ресурсо-ориентированные сектора, а также сектор обрабатывающей промышленности (M&P). «Специальные правила конвертации применяются для учета отработанных часов (но не обязательно выплачиваемых в виде заработной платы) активно вовлеченных акционеров, которые прямо или косвенно владеют акциями корпорации, обладающими более чем 50% прав голоса».

Ставки корпоративного налога на провинциальном и территориальном уровне

Налоговые ставки, указанные в CRA

Согласно текущему веб-сайту CRA, в Ньюфаундленде и Лабрадоре ставки корпоративного налога варьируются от 3 процентов по самой низкой ставке до 15 процентов по самой высокой ставке; в Новой Шотландии с 3% до 16%, в Нью-Брансуике с 2,5% до 14%, на острове Принца Эдуарда с 3% до 16%, в Онтарио с 3,2% до 11,5%, в Манитобане 12%, в Саскачеване с 2% до 12%, в Британской Колумбии с 2% до 12%, в Нунавуте с 3% до 12%, в Северо-Западных территориях с 4% до 11,5% и в Юконе с 2% до 12%.

Согласно отчету от 1 июня 2020 года, существует два или три уровня корпоративных налогов в провинциях и территориях — первый включает малые предприятия с доходом, как правило, до 500 000 долларов США, которые имеют право на «вычет для малого бизнеса» (SBD ); второй включает предприятия, занимающиеся производством и переработкой (M&P) с доходом более 500 000 долларов США, которые не имеют права на получение федерального SBD (%); и третий включает предприятия с общим доходом, не связанные с M&P доходом, которые не имеют права на SBD (%). В Квебеке три уровня — ставка за первый уровень c. От 4% до 5%, для второго уровня — 11,50%, а для третьего уровня — 11,50%.

британская Колумбия

В Британской Колумбии более низкая ставка корпоративного подоходного налога составляет 2%. С 1 января 2018 года более высокая ставка составляет 12%. Раньше это было 11%.

Манитоба

В Манитобе нижняя ставка подоходного налога с корпораций провинции Манитобы составляет 0%, а более высокая ставка — 12%.

Нью-Брансуик

В Нью-Брансуике более низкая ставка корпоративного подоходного налога составляет 2,5%. До 1 апреля 2018 года это 3%. Более высокая ставка — 14%. «Ограничение деловой активности в Нью-Брансуике не подлежит уменьшению федерального предела деловой активности пассивного дохода, которое применяется к налоговым годам, начинающимся после 2018 года».

Ньюфаундленд и Лабрадор

Более низкая ставка подоходного налога на Ньюфаундленде и Лабрадоре составляет 3%, а более высокая ставка — 15%. «Эти ставки также применяются к доходам, полученным в оффшорной зоне Ньюфаундленда и Лабрадора».

Новая Шотландия

С 1 апреля 2020 года более низкие ставки для Новой Шотландии снизились с 3% до 2,5%, а более высокие — с 16% до 14%. Эти «ставки также применяются к доходу, полученному в оффшорной зоне Новой Шотландии».

Нунавут

«Более низкая ставка налога на прибыль Нунавута составляет 3% с 1 июля 2019 года. Ранее она составляла 4% … Более высокая ставка налога на прибыль Нунавута составляет 12%».

Онтарио

Базовая ставка подоходного налога Онтарио составляет 11,5%, а более низкая ставка — 3,2% с 1 января 2020 года. Она была снижена с 3,5% в 2018 году и с 4,5% в 2017 году.

Остров Принца Эдуарда

Более низкая ставка подоходного налога на острове Принца Эдуарда составляет 3% с 1 января 2020 года, снижение с 3,5% в 2018 году и с 4,5% до 2018 года. Более высокая ставка подоходного налога составляет 16%.

Саскачеван

Более низкая ставка налога на прибыль в Саскачеване составляет 2%, а более высокая ставка — 12% с 1 января 2018 года. Ранее она составляла 11,5%. Саскачеван — единственная провинция, которая подняла уровень SBD с 500 000 до 600 000 долларов.

Альберта

29 июня 2020 года премьер-министр Джейсон Кенни объявил, что ставка корпоративного налога будет снижена до 8% с 10% 1 июля 2020 года.

Исторически сложилось так, что во время Второй мировой войны провинции временно уступили некоторые из своих провинциальных налоговых правил федеральному правительству в «обмен на выплаты« налоговой ренты »».

В начале 1960-х годов Альберта и большинство провинций «заключили двустороннее соглашение о сборе налогов (TCA) с федеральным правительством в отношении подоходного налога с физических лиц».

В ответ на непопулярную политику тогдашнего премьер-министра Канады Пьера Эллиота Трюдо — в частности, Национальную энергетическую программу — в 1981 году Альберта вышла из централизованного налогового управления корпораций — TCA. Это представляло собой «отказ от федерального контроля над формированием налоговой политики».

В 2010-х годах Торговая палата Альберты «выступала за возврат к гармонизированной корпоративной базе, ссылаясь, в частности, на исследование Онтарио 2006 года, согласно которому предприятия Онтарио будут ежегодно экономить 90 миллионов долларов на налогах и дополнительно 100 миллионов долларов ежегодно на расходах на соблюдение нормативных требований».

Квебек

В Квебеке существует три уровня корпоративных налоговых ставок — ставка первого уровня — c. От 3% до 5%, для второго уровня — 11,50%, а для третьего уровня — 11,50%.

Подача вашей первой корпоративной налоговой декларации в Канаде

Если мы говорим об оплате личных налогов в Канаде, то налоговый год заканчивается всегда 31 декабря. Однако для компаний, зарегистрированных в Канаде, в большинстве случаев, у вас будет возможность выбрать удобный вам конец налогового года

При выборе этой даты важно учитывать такие факторы, как: налоговое планирование, отсрочка налогообложения и соответствие другим предприятиям, связанным с вашей канадской корпорацией и/или циклом вашего бизнеса.

Выбранный конец года не может быть изменен без уважительной причины, поэтому выбирайте его внимательно.

Ваш первый финансовый год может быть окончен в любой день в течение первых 53 недель после даты регистрации вашей компании в Канаде. Для большинства малых предприятий, зарегистрированных в Канаде, налоговая декларация подлежит оплате через шесть месяцев после даты окончания года, а все необходимые налоги подлежат оплате через три месяца после окончания налогового года. Поэтому имеет смысл рассчитать и подать налоговую декларацию в течение 3-х месяцев после окончания года, чтобы вы понимали сколько вы должны заплатить налогов.

Начиная со второго года работы, вам необходимо будет платить налоги CRA уже в рассрочку (ежеквартально или ежемесячно, в зависимости от нескольких факторов). Рассрочка обычно рассчитывается исходя из суммы налогов, уплаченных в предыдущем году.

Неспособность подать верную или своевременную налоговую декларацию, равно как и уплатить причитающиеся налоги или взносы, приведет к начислению значительных штрафов и пени. Поэтому лучше этого не допускать. Но, у налоговой системы Канады есть множество льгот для высокотехнологичных компаний о которых пойдет речь ниже. Поэтому, не стоит негативно воспринимать информацию о штрафах за неуплату налогов в Канаде. Здесь есть существенные преимущества в ведении бизнеса.

Оформление бизнес-визы

Виза постоянного резидента (Permanent Resident Visa, PRV) — это официальный документ, который предоставляет право въезда в Канаду с дальнейшей возможностью оформления карты постоянного жителя лицами, планирующими открыть бизнес в стране.

Для оформления PRV кандидату необходимо подготовить следующие документы:

- внутренний и заграничный паспорта;

- заполненную анкету, которую можно получить на правительственном сайте Канады после регистрации;

- квитанцию об уплате 530 CAD (около 395 USD) за обработку данных и 500 CAD (около 388 USD) за право получения статуса постоянного жителя;

- фотографии паспортного формата 3,5 х 4,5 см;

- выписку из банка о наличии средств на покрытие расходов, связанных с проживанием в Канаде — около 12 000 CAD (9316 USD) на одного заявителя;

- справку о несудимости;

- медицинскую справку, подтверждающую отсутствие опасных заболеваний, которые несут угрозу канадцам (например, туберкулеза);

- сопроводительное письмо с объяснением цели поездки;

- приглашение от бизнес-инкубатора либо брокера.

Для оформления бизнес-визы каждый иностранный предприниматель должен пройти 4 обязательных этапа:

- Зарегистрироваться на правительственном сайте Канады, внести в профиль личные и контактные данные.

- Оплатить визовый сбор.

- Сформировать и подать пакет документов онлайн через сайт или лично посетив канадское консульство либо визовый центр.

- Сдать биометрические данные (отпечатки пальцев, фото и электронную подпись).

- Забрать документ лично или воспользоваться курьерской службой.

Выгодно ли покупать готовый бизнес в Канаде?

Покупка уже существующего бизнеса в Канаде может быть эффективным способом быстро расширить клиентскую базу или получить доступ к новым рынкам. Есть 5 способов приобретения готового предприятия:

- покупка за собственные деньги;

- вспомогательное финансирование от продавца;

- банковский заем;

- выкуп с использованием заемных средств;

- совместная (долевая) покупка.

Перед покупкой иностранцу следует:

- Тщательно проверить предприятие на наличие долгов.

- Оценить финансовые риски.

- Узнать кредитную историю.

- Проанализировать основные финансовые отчеты (P&L, balance sheet, cashflow).

Договоры об избежании двойного налогообложения Канады и РФ

Канадский департамент финансов вправе заключать международные договоры с целью обмена информацией с налоговыми органами иностранных государств, по вопросам взимания обязательных доходов с подданных одной или обоих стран.

На сегодня власти Канады заключили следующие соглашения:

- 95 договоров об исключении двойного налогообложения, в том числе с Россией, рядом стран ЕС, США и Китаем;

- 24 контракта о регистрации субъектов предпринимательской деятельности и учете их доходов.

Международные соглашения постоянно регулируются. Актуальная информация о подписанных договорах и проведенных встречах глав государств и уполномоченных представителей публикуется на официальном сайте Департамента финансов Канады. Этому посвящен раздел с действующими налоговыми соглашениями.

Налоговая система Канады

Целью наложения фискальных санкций властями в Канаде является прежде всего не привлечение к ответственности граждан и организации, и взимание с них штрафов, но обеспечения полной и своевременной оплаты налогов в бюджет, оформление льгот и вычетов для определенных слоев населения.

Сравнивая налоговые системы России и Канады можно сказать, что в них предусмотрено взыскание средства как на федеральном, так и региональном уровнях. Однако налоги определенных видов не дублируются.

К примеру, налог на прибыль в России только на уровне власти РФ, а за содержание транспорта – устанавливается субъектами. При этом в Канаде возможна уплата обязательного сбора как на местном, так и общегосударственном уровнях.

Также в России федеральным законодательством регламентируется максимальное значение налога на местах. К примеру, в отношении владения земельными участками оно будет равно 1,5% от стоимости надела.

В Канаде отсутствует упрощенные режимы налогообложения, как например, ЕНВД – единый налог на вмененный доход.

Координация налогов в Канаде

Провинции принимают на себя все последствия перераспределения дохода, поскольку они взымают и федеральный налог тоже, а значит, принимают всю структуру налогообложения. Если бы канадские провинции могли получить право самостоятельно устанавливать размер ставок, то они бы намного прогрессивнее функционировали. Минусом всего этого является существенное усложнение всей налоговой системы Канады.

Провинции могут все же увеличить сумму поступлений в свой бюджет, однако для того чтобы осуществить это, необходимо значительно повысить налоговые ставки. Канада – страна с развитым уровнем децентрализации. Это дает возможность приспособить социальную политику к нуждам регионов, обеспечивая провинциальные бюджеты доходами.