Bank of israel

Содержание:

- Чем расплачиваться на отдыхе: наличными, картой или бесконтактно смартфоном?

- Структура компании и собственность

- Филиалы зарубежных банков

- Фондовые индексы Тель-Авивской фондовой биржи

- Какую валюту брать с собой?

- Коммерческие и Ипотечные Банки в Израиле

- Как перевести денежные средства из/в Израиль

- Кредиты на жилье

- Биржевая компания

- Дают — бери

- Идея банка

- Создание Англо-палестинской компании

- Рекомендации Masterforex-V по торговле индексом TA-35

- Как перевести денежные средства из/в Израиль

- Компании-эмитенты кредитных карт

- Заключение

Чем расплачиваться на отдыхе: наличными, картой или бесконтактно смартфоном?

В России и за границей люди все чаще расплачиваются смартфонами, привязанными к банковским картам. Ощутимый прогресс в распространении бесконтактных расчетов подтверждает перспективность этой технологии. Однако целиком и полностью уповать на свой смартфон будет ошибкой, поскольку в некоторых магазинах и на рынках принимают только наличные. Без кошелька пока не обойтись, причем в нем должны быть и бумажные деньги, и банковские карты. Оптимальное соотношение наличных и денег на пластике зависит от страны пребывания.

В государствах, которые взяли курс на сведение к минимуму наличных расчетов, можно платить картой и снимать деньги в банкоматах даже в небольших городах и нетуристических территориях. Так обстоят дела в странах Скандинавии и Прибалтики, в Нидерландах, Великобритании, Бельгии и Германии. Также наличные особо не понадобятся в США и Канаде, Израиле, Австралии, Гонконге, Южной Кореи и Сингапуре.

Другая ситуация в развивающихся странах, в Африке, Латинской Америке и на небольших тропических островах. Планируя отдых в таких местах, не стоит особо надеяться на карточку: лучше взять с собой побольше наличных.

Определенная зависимость между уровнем развития экономики государства и актуальностью карточных платежей, безусловно, существует. Но бывают ситуации, при которых пластик бесполезен, даже если вы, например, во Франции. В Париже карты принимают повсеместно, но стоит отправиться на экскурсию в Прованс – и уже могут возникнуть проблемы.

POS-терминалы могут отсутствовать на рынках. Владельцы небольших магазинчиков зачастую не устанавливают их по причине низкого оборота. С этим туристы часто сталкиваются в Болгарии, Греции, Италии, Португалии и на Кипре. Наличные лучше везти в мелких купюрах, поскольку банкноты номиналом 500 и 200 евро могут не принять даже в большом городе.

Оплата картой не всегда выгодна, поскольку может стать причиной дополнительной комиссии. Об этом продавцы предупреждают покупателей путем размещения объявлений у касс, также соответствующая информация иногда высвечивается на экране терминала. В таких случаях имеет смысл расплачиваться наличными. А еще они пригодятся для мелких расходов: покупки сувениров, напитков, еды на вынос и оплаты проезда.

Структура компании и собственность

На момент своего создания компания была зарегистрирована в Великобритании как Еврейский колониальный банк и зарегистрирована в качестве финансового учреждения. 1 января года Еврейский колониальный банк прекратил свою деятельность в качестве финансового учреждения в Великобритании и стал холдинговой компанией, контролирующей Англо-Палестинский банк и Банк Леуми до 1983 года . В году Компания начала торговать своими акциями в Тель-Авивском биржевом бюро ценных бумаг, предшественнике Тель-Авивской фондовой биржи .

В -х годах активы и деятельность компании были переданы израильской компании под названием Jewish Colonial Trust и акционеры выкупили свои доли в акциях новой компании. Поскольку было еще много акций, которые не были выкуплены, большинство из них — евреи, погибшие во время Холокоста, в конце 1950-х годов была основана компания «Траст Компани Лтд.» (JCT), и все не выкупленные акции, которые достигли 40,5%., В 2007 году, после парламентского расследования Комитета по местонахождению и реституции активов жертв Холокоста, большая часть акций, принадлежащих Компании, была передана Компании для размещения и реституции активов жертв Холокоста, в то время как в Екете 15,8% акций Охавы были переданы Генеральному администратору. ,

После банковского кризиса в году общественности стало ясно, что компанией на самом деле управляет руководство банка Леуми. Руководство Банка во главе с генеральным директором Эрнстом Израилем Йефетом привыкло, как это было принято в то время, регулировать торговлю акциями Банка, чтобы их цены постепенно росли, и публика воспринимала акции как безопасное вложение. Из-за особенно исключительного движения продаж банкам не удалось стабилизировать цены акций, и банки обратились за помощью к правительству Израиля. Соглашение об акциях банка было установлено после кризиса, чтобы обеспечить интерес публичных акционеров. Акции Банка Леуми, которые принадлежали Еврейскому Колониальному Трасту, были переданы Государству Израиль, и, таким образом, контроль перешел от «Совета» к крупному акционеру, который теперь являлся Правительством Израиля .

Филиалы зарубежных банков

Сразу необходимо сказать, что представительства российских банков в Израиле отсутствуют. То есть офисы, например, тех же ВТБ 24 или “Тинькофф Банка” и даже вездесущего “Райффайзенбанка” здесь турист не найдет.

В Израиле открыты отделения следующих иностранных кредитных организаций:

- Barclays Bank. Входит в числе крупнейших финансовых конгломератов мира.

- State Bank of India. Обслуживает эта финансовая структура более 250 млн клиентов. В 67 странах по всему миру открыто примерно 3900 отделений этого банка;

- Входит в гигантскую международную корпорацию в сфере финансовых услуг.

- BNP Paribas. Эта организация является европейским лидером на мировом рынке финансовых и банковских услуг.

Открывать отделение Сбербанка в Израиле руководство крупнейшего российского финансового учреждения в ближайшее время не планирует. Его глава г-н Герман Греф объяснил такой подход тем, что в период действия экономических санкций делать это очень тяжело по причине угроз валютным переводам. Деятельность Сбербанка будет концентрироваться на государствах, в которых банк уже присутствует. Да и в целом финансовый истэблишмент Земли обетованной с настороженностью относится к «чужакам».

Те, кто беспокоится, действует ли карта Сбербанка в Израиле, должны знать, что снять с ее помощью в банкомате деньги можно. Только эта операция сопровождается взиманием комиссионного сбора. При оформлении карты нелишним будет спросить у сотрудника Сбербанка, не требуется ли для использования в Израиле дополнительная активация этого пластикового платежного средства. И конечно же, заводить карту выгоднее с беспроцентным снятием.

Также не открыл свои филиалы и “Альфа-Банк” в Израиле. Но здесь наблюдается несколько иная ситуация. Дело в том, что российские банкиры наслышаны о могуществе еврейских финансовых клубов и поэтому стараются с ними сблизиться. Цель – установление личных контактов с ведущими денежными воротилами мира. Неудивительно, что Михаил Фридман, являющийся председателем наблюдательного совета международного консорциума «Альфа-групп», стал вице-президентом РЕК (аббревиатура словосочетания Российский еврейский конгресс). От этой организации тянется нить к ВЕК (Всемирный еврейский конгресс).

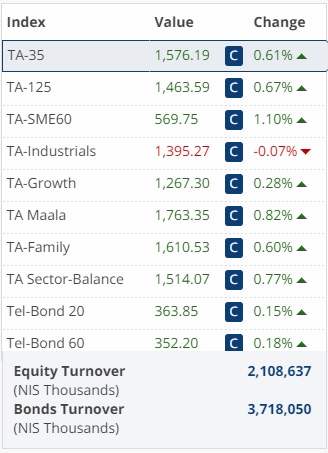

Фондовые индексы Тель-Авивской фондовой биржи

Как и другие фондовые биржи Тель-Авивская рассчитывает большое количество индексов. Помимо нескольких основных, существуют секторальные индексы, индексы облигаций и др.

Основные индексы Тель-Авивской фондовой биржи:

- TA-35 – «голубые фишки»;

- TA-125 – 125 самых дорогих компаний.

Другие индексы Тель-Авивской фондовой биржи:

- TA-90 – компании из списка TA-125 за исключением списка TA-35;

- Mid-Cap 50 – акции 50 следующих после TA-100 крупнейших компаний;

- Mid Cap TA — все акции TASE кроме компаний, представленных в TA-100;

- TA Composite – композитный индекс, то есть абсолютно все акции биржи TASE;

- TA-Technology Index – компании технологического сектора;

- TA-Oil & Gas — компании нефтегазового сектора;

- TA Real-Estate 15 – ТОП-15 компаний сектора недвижимости;

- TA Finance 15 – ТОП-15 компаний финансового сектора;

- Tel-Div 20 – ТОП-20 акций из индекса TA-100 с самой высокой годовой дивидендной доходностью;

- Маала – индекс социально ответственного инвестирования;

- Tel-Bond 20 – ТОП-20 корпоративных облигаций с фиксированным процентом.

Какую валюту брать с собой?

В ЕС имеет смысл везти евро, а в США и Канаду – доллары. В европейские страны, в которых по-прежнему идут расчеты в национальных валютах, лучше брать евро: на месте всегда можно поменять их по адекватному курсу.

В Азию, Африку, Латинскую Америку, Эмираты, Израиль, Тунис и Турцию берите доллары – их примут в обменниках по приемлемому курсу. Иногда удается вообще ничего не терять на конвертации, расплачиваясь в магазинах непосредственно американской валютой.

На Кубу везите евро. Американскую валюту на острове Свободы не очень жалуют. Конвертация долларов в местные деньги – занятие весьма убыточное по причине высоких комиссий (10-20%). К евро на Кубе относятся гораздо благосклоннее – меняют без комиссионных сборов.

Коммерческие и Ипотечные Банки в Израиле

-

Union Bank of Israel (Банк Игуд ле-Исраэль)

Адрес: ул. Ахузат Байт 6-8, Тель Авив 61024 , Телефон: 03-5191111, Факс: 03-5191274

-

Bank Ozar ha-Hayal (Банк Оцар ха-Хаяль)

Адрес: ул. Менахем Бегин 11, Рамат-Ган 52521 , Телефон: 03-7556000, Факс: 03-7556007

-

Israel Discount Bank (Банк Дисконт ле-Исраэль

Адрес: ул. Ехуда ха-Леви 27-31, Тель Авив 65136 , Телефон: 03-5145555, Факс: 03-5145365

Ипотечное крыло: Банк Дисконт ле-МашкантаотАдрес: симтат Бейт ха-Шоэва 16-18, Тель-Авив 65814 , Телефон: 03-7107333, Факс: 03-5661708

-

Bank Hapoalim (Банк Апоалим / Хапоалим, ипотечное крыло: Банк Мишкан)

Адрес: шдерот Ротшильд 50, Тель Авив 66883 , Телефон: 03-5673333, Факс: 03-5607028

-

Bank Yahav (Банк Яхав ле-Овдей ха-Медина)

Адрес: ул. Ирмияху 80, Иерусалим 94467, Телефон: 02-5009666, Факс: 02-5385869

-

Bank of Jerusalem (Банк Ерушалаим)

Адрес: ул. Херберт Самуэль 2, Иерусалим 91022, Телефон: 02-6706211, Факс: 02-6246742

-

Bank Leumi (Банк Леуми ле-Исраэль)

Адрес: ул. Ехуда ха-Леви 24-32, Тель Авив 61000, Телефон: 03-5148111, Факс: 03-5148360

Ипотечное крыло: Банк Леуми ле-МашкантаотАдрес: ул. Монтефиори 31-37, Тель-Авив 65201, Телефон: 03-5648444, Факс: 03-5648334

-

Bank Mizrahi-Tefahot (Банк Мизрахи-Тфахот)

Адрес: ул. Жаботинский 7, Рамат-Ган 52520 , Телефон: 03-7559000, Факс: 03-7559913

-

Bank Massad (Банк Масад)

Адрес: шдерот Ротшильд 80, Тель Авив 61025, Телефон: 03-5641333, Факс: 03-5602384

-

Mercantile Discount Bank (Банк Меркантиль Дисконт, в прошлом: Банк Исраэль-Британия)

Адрес: ул. Аленби 103, Тель-Авив 61012 , Телефон: 03-5647333, Факс: 03-5647205

-

Arab-Israel Bank (Банк Арави-Исраэли)

Адрес: ул. Бар Ехуда 48, Нешер/Хайфа 36601 , Телефон: 04-8205222, Факс: 04-8205250

-

Bank PAGI (Банк ПАГИ – Поалей Агудат Исраэль)

Адрес: ул. Эхад ха-Ам 9, Тель Авив 61297 , Телефон: 03-5196650, Факс: 03-5196785

-

FIBI – First International Bank of Israel (Банк Ха-Бейнлеуми Ха-Ришон)

Адрес: ул. Эхад ха-Ам 9, Тель-Авив 61290, Телефон: 03-5196111, Факс: 03-5100316

-

UBANK (Ю-Банк, в прошлом Банк Инвестек и Ротшильд Банк)

Адрес: шдерот Ротшильд 38, Тель Авив 66883, Телефон: 03-5645645, Факс: 03-5645210

-

ЦЕНТРОБАНК ИЗРАИЛЯ (БАНК ИЗРАЭЛЬ – Bank of Israel)

Адрес: п/я 780, Иерусалим 91007, Телефон: 02-6552211

Мы сотрудничаем со всеми вышеуказанными коммерческими и иппотечными банками в Израиле

-

Открытие и ведение именных и конфиденциальных трастовых счетов и фондов в израильских банках (для физических и юридических лиц, независимо от гражданства и страны регистрации)

-

Законный ввоз наличных денег в Израиль с/без размещением в израильских банках

-

Легальный перевод денег в Израиль из «проблематичных» оффшорных зон и стран «чёрного списка» FATF

-

Защита ввозимых в Израиль средств от претензий израильских налоговых органов и возможных обвинений в «отмывании денег» (албанат хон)

-

Открытие банковского счёта в израильском банке без необходимости личного присутствия клиента в Израиле

-

Оформление ипотечных ссуд на покупку недвижимости в Израиле для иностранных граждан (до 70% стоимости квартиры/виллы)

-

Получение доступа к израильским банковским счетам покойного завещателя на основании ордера о вступлении в наследство или исполнения завещания

Как перевести денежные средства из/в Израиль

Вывозить из России в Израиль не декларируя можно сумму, не превышающую 10 000 долларов (35 тыс. шекелей). В целом эксперты рекомендуют применять следующий подход: перемещать наличными максимально допустимый без декларирования объем денежных средств. А все, что свыше, разместить в одном из крупных банков, «привязав» к счету карту международной системы MasterСard либо Visa.

Способов, как из Израиля перевести деньги в Россию, существует несколько. Без декларирования разрешается вывозить наличными не больше 50 тыс. шекелей (примерно 14 300 долларов).

Выполнить такую операцию с более крупной суммой можно следующим образом:

- гражданин Израиля оформляет карту на свое имя;

- данное платежное средство вместе с PIN-кодом передается россиянину;

- для обналичивание денег карта вставляется в банкомат и вводится PIN-код;

- резидент Израиля отправляет россиянину СМС-сообщение с поступившим паролем транзакции, после ввода которого банкомат выдает средства.

Чтобы узаконить такую манипуляцию, официальный владелец карты должен оформить доверенность на получателя средств.

Кредиты на жилье

Каждый гражданин страны уже при рождении получает право на «машканту» – беспроцентную ипотеку на покупку квартиры. Такой государственный кредит покрывает до 80 % стоимости жилья, благодаря чему приобрести собственную жилплощадь можно практически любому работающему человеку в Израиле. Сроки погашения кредита большие – до 27 лет, поэтому это вполне реальный способ обзавестись жильем, несмотря на цены на недвижимость.

Однако для получения ссуды на оставшиеся 20 % стоимости квартиры нужно постараться: собрать полный пакет документов, который включает ведомости по заработной плате за последние три года, найти гарантов-поручителей с постоянной работой, стабильным доходом и хорошей оценкой кредитной истории.

Кроме того, местные жители, а также граждане других стран в Израиле могут оформить ипотечную ссуду – вариант ипотеки с определенной ставкой.

Биржевая компания

Акции компании в течение десятилетий торговались на Тель-Авивской фондовой бирже, но в ней работало только два сотрудника, и 15 членов были назначены советом директоров, назначенным национальными учреждениями . Поскольку Банк Леуми все еще владел 4,97% акций, рыночная стоимость компании привела к его включению в индекс Тель-Авива 125 . Ошибка в сносках?: Неверный вызов: нет входных данных

В августе 2014 года компания начала инвестировать в источники возобновляемой энергии, когда она приобрела 50% солнечной энергии «Solar Doral» за 22 млн.шекелей Кроме того, компания владеет непосредственно 33% от собственности трех солнечных установок, в Айелет-ха-Шахар, в Гиват-Хаим и в кибуце Гезер .

В январе 2015 года Компания по размещению и реституции активов жертв Холокоста обратилась к Еврейскому колониальному банку с просьбой о проведении специального общего собрания для утверждения распределения акций Bank Leumi в виде дивидендов в натуральной форме среди его акционеров (путем распределения акций Bank Leumi среди акционеров в соответствии с долей владения в Компании). Чтобы собрать средства, необходимые для бюджета помощи нуждающимся, пережившим Холокост. Кроме того, в связи с этим подал класс действий суд по экономическим вопросам Тель — Авив.

В сентябре 2016 года был достигнут компромисс в отношении группового иска, в ходе которого акции были обменены — акционеры Компании, помимо контролирующих акционеров, продали свои акции Компании, а взамен они распределили акции Банка Леуми, принадлежащие Компании. В результате акции компании были исключены из обращения на бирже.

Дают — бери

Начнем с главного. Кредитные карты в Израиле — это,в первую очередь,очень удобно. Удобно настолько,что нередко можно увидеть,как ей расплачивются даже за кофе с булочкой. А если чуть более предметно,то поставщики услуг(интернет провайдер,сотовый оператор и т. д.) чаще всего просят кредитку,и это снимает все вопросы.

Дебетовая карта в данном случае не подходит. А если привязывать оплату непосредственно к банковскому счету,то каждый поставщик изымает разным числом и пойди проследи потом и не запутайся. Поэтому еще до того,как мы определяемся,»а зачем нам нужна именно кредитка?», «сколько стоит ежемесячное обслуживание?» и «а какая кредитка лучше?», мы руководствуемся принципом «дают — бери».

А вот теперь,для новых репатриантов,начинается самое интересное. Банковские кредитные карты(а внебанковскую,без наличия банковской,вам никто и не даст) выдаются исключительно на усмотрение банка безо всяких канонов. Кредитную линию тоже устанавливает банк,а сама карта привязывается к счету.

У нас это работает следующим образом: все,что оплачивается картой,начиная,скажем,с 15 марта,будет изыматься со счета 15 апреля одним платежом. И это значит,что на счету целый месяц может быть абсолютная пустота. Главное чтобы 15 апреля было покрытие. Если этого покрытия не оказывается,платеж все равно осуществляется,так как банк выступает гарантом перед кредитной компанией. Затем ваш текущий счет уходит в минус. И тогда банк начинает применять к вам санкции,которые варьируются от «ну-ну-ну!» до безвозвратной блокировки карты.

Банк установит вам кредитный лимит для карты(к примеру,5000 шекелей в месяц). И именно в рамках этой суммы вы сможете осуществлять сделки,пока 15 апреля(о числе вы договоритесь с банком) потраченная сумма не сойдет,и кредитный лимит опять не обнулится до 5000.

Важный момент: в Израиле популярны сделки в рассрочку(на платежи). Купили товар на 4000 и разбили на 10 беспроцентных платежей по 400 шекелей в месяц. Кредитная линия забивается на все 4000 и освобождается помесячно,соразмерно сумме месячной выплаты. Для наглядности: разрешенный лимит у вас 5000. Купили мебель на 4000 шекелей в рассрочку на 10 месяцев.Вот и забился ваш лимит на 4000,и в этом месяце сможете потратить только 1000 шекелей. А,в следущем,1400,так как 400 освободились после первой выплаты.

Теперь давайте смотреть,какими соображениями руководствуется банк. В случае с новыми репатриантами,потребует деньги под обеспечение кредитной линии. Причем не обязательно один к одному,так как случаются ляпы,и кредитная компания дает вылезти за кредитные рамки.Поэтому,если банк потребует от вас зарезервировать 7500 шекелей под разрешенный лимит в 5000,не обессудьте. Забегая вперед,хочу сказать,что,если вы уже начали работать,и принесли,скажем,3 зарплаты — это совсем другой разговор,и вполне реально говорить с банком о том,чтобы ничего не резервировать.

Идея банка

Сионистский конгресс, собравшийся в Базеле в 1898 году, решил создать «Еврейский колониальный фонд» с уставным капиталом в 2 миллиона фунтов стерлингов, что в то время было большой суммой. К тому времени у Герцля и его коллег было уже несколько примеров для подражания:

- Барон Моррис де Хирш, основал в 1891 году Еврейское колонизационное общество( JCA ), предназначенное для финансирования переселения евреев в Аргентину и в Канаду

- С другой стороны французский благотворитель барон Эдмон де Ротшильд вкладывал средства в создание в Эрец Исраэль сельскохозяйственных колоний и закрепление евреев на земле.

Герцль заявил: «Поселенцу на Земле Израиля нужен кредит, а не пожертвования». В целом, по определению первого директора банка, Залмана Давида Левонтина, Еврейский колониальный банк должен был, во-первых, являться юридическим институтом, который мог бы вступать в официальные переговоры с компаниями и представителями государств, чтобы законно приобретать права, привилегии и согласие на поселение еврейского народа на земле своих предков. Во-вторых, банк должен был бы финансировать общественные работы, которые станут разворачиваться по мере переселения евреев в Святую Землю.

В любом случае основатели банка, в том числе Давид Вольфсон и голландский банкир Якобос Кан, полагали, что можно будет выкупить у турецкого султана землю для поселения евреев. Сумма, которую сионистским лидерам удалось собрать в итоге, составляла 250 тысяч фунтов стерлингов, и этого было достаточно, чтобы начать деятельность.

Одна из основных идей заключалась в том, что компания будет приобретать у евреев, проживающих в диаспоре и собирающихся эмигрировать в Израиль, их активы в сфере недвижимости. Это было сделано для того, чтобы потенциальные иммигранты не могли продать свои активы другим жителям покидаемой страны с убытками для себя. В промежуточный период, до окончательной продажи активов в странах проживания, компания будет финансировать новых иммигрантов для того, чтобы они иммигрировали в Эрец-Исраэль и построили там свои новые жилища. Таким образом, компания защитит иммигрантов от потери их имущества и поощрит иммиграцию на новое место проживания. Аналогичная идея была предложена евреям Польши и была реализована в 1933 году в связи с евреями Германии путем создания передающей компании Англо-Палестинским банком .

Правила банка были утверждены в Лондоне. После подтверждения листовки и уведомления были разосланы евреям мира с предложением участвовать в создании финансового учреждения путем покупки его акций. Акции были куплены в небольших количествах. Были те, кто полагал, что, когда изгнанники будут собраны, первый экземпляр будет передан акционерам . Одна акция была продана 80 частями, как и евреи, у которых было мало средств для покупки акций.

В 1898 году российские сионисты инвестировали в акции компании около 3 миллионов рублей, сделав их владельцами трех из четырех акций компании. Это было выражением решающего экономического веса русских евреев в сионистском движении, которое впоследствии было преобразовано в их политическое и культурное доминирование в сионистской организации.

Залман Давид Левонтин, который был тогда менеджером «Минского торгового банка, после того как 17 лет назад основал Ришон-ле-Цион, был приглашен Теодором Герцлем для управления новым банком. Он принял администрацию при условии, что, когда в Эрец Исраэль будет создано первое отделение, он будет назначен управляющим этого отделения. Что, в конце концов, и произошло.

Создание Англо-палестинской компании

На сумму, привлеченную компанией, в Лондоне был открыт банковский бизнес. Бизнес был не очень успешным. Его наиболее важные инвестиции были сделаны в 1902 году, когда было решено создать Англо-Палестинскую компанию, которая станет финансовым учреждением, Англо-Палестинский банк, Англо-Палестинский банк, во главе с Залманом Давидом Левонтином, одним из ведущих поселенцев на Земле Израиля. 21 июля года был открыт первый филиал Банка в Яффо, который был самым важным коммерческим городом для еврейской общины в Эрец Исраэль. Здание до сих пор находится на улице Ефет 14 и имеет на нем мемориальную доску.

Рекомендации Masterforex-V по торговле индексом TA-35

-

Для инвесторов. Индекс ТА-35 — один из аутсайдеров в среде ведущих фондовых индексов мира, по которым мы НЕ рекомендуем открывать сделки buy для ДОЛГОсрочного (примерно десятилетнего) инвестирования по предполагаемому Бычьему импульсу, как по американским индексам Dow Jones 30 и S&P 500, канадскому , британскому , т.к. они в 2009-2019гг. сумели обновить свои исторические максимумы 2008г. и закрепиться НАД ними, в то время, как ТА-35 Тель-Авивской фондовой биржи не сумел этого сделать и преодолеть исторический максимум 2008г.

-

Для трейдеров.ТА 35 вполне интересный и волатильный финансовый инструмент для торговли, если… знать текущие сильные и второстепенные уровни скопления ордеров от Академии Masterforex-V, часть из которых показываем на следующем графике.

Профессиональные трейдеры Masterforex-V работают на разных, а не на ОДНОМ рынке (Мадридской, Московской, Швейцарской или Нью-Йоркской биржи). Успешному трейдеру важен не конкретный рынок (фондовый, криптовалютный, товарный,валютный), а тренд, который в разные месяцы — разный по инструментам. Так, в текущий месяц тренд может быть по EUR CHF, USD SEK или NZD USD, AUD USD, в следующий — по акциям и индексам фондового рынка, в третий по BTC и криптовалютам, четвертый — по фьючерсу и CFD нефти или пшеницы и т.д. и т.п.

Именно работая на РАЗНЫХ рынках и можно зарабатывать 300%-700% за несколько лет, как трейдеры Masterforex-V по статистике нашего автокопирования pro-rebate.com. Ни один бонд, акция, индекс, ETF или ЕТР фонд или ПИФе в силах дать такую доходность для инвесторов за какой либо промежуток в истории их торговли.

Выбор брокера для торговли биржевыми индексами

Самый широкий выбор финансовых инструментов для работы на РАЗНЫХ рынках представлен у английского форекс брокера FxPro, входящего в число рекомендованных брокеров нашего Rebate — сервиса автокопирования pro-rebate.com и ТОП рейтинга брокеров Академии Masterforex-V.

В торговом терминале FxPro.com присутствуют:

- 141 акция «голубых фишек» — акций компаний США, Великобритании, Германии, Франции и т.д.;

- более 70 валютных пар форекса, включая EUR USD, GBP USD, GBP SEK, USD JPY, USD CHF, USD CAD, GBP CHF, NZD USD, AUD USD, GBP JPY, USD RUB, EUR RUB, GBP SEK, USD UAH, NZD CHF, USD BYN, SEK CHF, USD SEK, USD NOK, USD CNY, AUD SEK, EUR CHF, EUR JPY, NZD SEK, EUR GBP, EUR NZD, SEK JPY, EUR AUD и др;

- 24 фондовых (биржевых) индекса, в т.ч. южноафриканский — #South Africa40, австралийский (#AUS200), тайваньский , канадский (#Canada60), японский (Japan225), (#Euro50), американские Dow Jones 30, , и S&P 500, гонконгский (#HongKong50), (Индия), германский DAX 30 (#Germany30), (#Spain35 ), швейцарский . британский FTSE 100 (#UK100), китайский ,

Брокер предоставляет

- знакомую всем трейдерам торговые платформу для трейдеров Meta Trader 4 и Meta Trader 4 Mobile с самой многочисленной группой встроенных индикаторов и осцилляторов для технического анализа графиков;

- минимальный торговый счет от $100 (учтите: минимально рекомендуемый депозит по мани менеджменту МФ от $800-$1000 при торговле 0.01 лотом)

- кредитное плечо от 1:30 до 1:500;

- разрешены все виды торговых стратегий от автоматических советников до дейтрейдинга, свинг-трейдинга, скальпинга и т.д.

Торговые счета брокера застрахованы до 20 000 евро из Investor Compensation Fund на случай банкротства компании (компенсация не торговых рисков).

При открытии реального торгового счета от $3000 в FxPro трейдер получает возможность бесплатного обучения в течение 1 года в Академии Masterforex-V.

Так же в числе рекомендованных и проверенных вошли еще 12 компаний нашего Рейтинга брокеров Форекс — 1. Nord FX, 2.Dukascopy Bank SA, 3. FXPro, 4. Interactive Brokers, 5. Alpari (Альпари), 6. Swissquote Bank SA, 7. OANDA (Оанда), 8. FXCM, 9. Saxo Bank (Саксо Банк), 10.FOREX.com, 11. FIBO Group, 12. Fort Financial Services (FortFS) , 13. Finam (Финам).

Как перевести денежные средства из/в Израиль

Вывозить из России в Израиль не декларируя можно сумму, не превышающую 10 000 долларов (35 тыс. шекелей). В целом эксперты рекомендуют применять следующий подход: перемещать наличными максимально допустимый без декларирования объем денежных средств. А все, что свыше, разместить в одном из крупных банков, «привязав» к счету карту международной системы MasterСard либо Visa.

Способов, как из Израиля перевести деньги в Россию, существует несколько. Без декларирования разрешается вывозить наличными не больше 50 тыс. шекелей (примерно 14 300 долларов).

Выполнить такую операцию с более крупной суммой можно следующим образом:

- гражданин Израиля оформляет карту на свое имя;

- данное платежное средство вместе с PIN-кодом передается россиянину;

- для обналичивание денег карта вставляется в банкомат и вводится PIN-код;

- резидент Израиля отправляет россиянину СМС-сообщение с поступившим паролем транзакции, после ввода которого банкомат выдает средства.

Чтобы узаконить такую манипуляцию, официальный владелец карты должен оформить доверенность на получателя средств.

Компании-эмитенты кредитных карт

Туристов может интересовать, какие карты принимают в Израиле. В эту страну можно ехать с пластиковыми платежными средствами MasterСard и Visa любого типа – Classic, Gold и Platinum. В любом ТРЦ также принимаются карты Maestro и VISA ELECTRON.

Но в последние 2 года израильские банки начали массово предлагать клиентам пластиковые платежные средства, имеющие немного другие характеристики – карточки скользящего кредита. Например, карта Active от лидера сектора цифровых финансовых технологий компании CAL предоставляет клиентам возможность определять:

- какая сумма денежных средств будет сниматься с его расчетного счета каждый месяц;

- количество денег, подлежащих перераспределению на следующие месяцы.

Благодаря такой карте ее владелец может разумно управлять своим бюджетом.

Такие же возможности получает гражданин, оформивший Leumi Card. Но к ним добавляются дополнительные льготы. Например, владельцам международных кредитных карт «Платинум» и «Захав» предоставляется на 5 дней бесплатная страховка при поездках за рубеж.

Не менее популярным платежным пластиковым средством, позволяющим принимать выгодные кредитные решения в сочетании с гибкими вариантами оплаты, является карта эмитента Isracard. В начале 2021 года эта фирма предложила своим клиентам «превратить минус в плюс». Речь идет о пополнении отрицательного банковского счета средствами карточного счета. Фактически это означает, что долг клиента переходит к компании Isracard. Но далеко не факт, что минус в банке будет больше стоимости такой ссуды.

В 2021 году произошло слияние компаний Eurocheque International и Eurocard International. В результате появилась организация Europay International. Эмитируемые ею карты также принимаются в Израиле.

В 2021 году банк “Апоалим” запустил в обращение пластиковые платежные средства под названием Poalim Express. Но это было схоже с простым ребрендингом кредитных карт American Express Isracard и Mastercard.

Существует еще один эмитент кредиток – компания Diners Club Israel. Ее карты принимаются в Израиле практически повсеместно.

Но для гарантии отсутствия проблем в поездке путешественник должен иметь несколько платежных инструментов: дорожные чеки, карты и наличные.

Заключение

По оценкам ведущих рейтинговых агентств, операционная среда израильских банков до середины 2014 г. будет формироваться в условиях замедления темпов роста реального ВВП (до 3% в 2013 г. по сравнению с исторически сложившимся в докризисный период среднегодовым темпом 5%) и сокращения спроса как на внутреннем, так и на мировых финансовых рынках.

Еще одной не слишком радужной перспективой является слабый рост кредитов (3 — 5%) на фоне уровня инфляции в 3%. Повышенная геополитическая напряженность, приглушающая деловую активность в стране, останется главным источником банковских рисков, особенно в свете нарастающей вероятности коррекции рынка недвижимости в связи с инфляционным ростом цен на жилье. И наконец, с учетом хрупкости национального рынка капитала и новых ограничений со стороны регулятора относительно размеров взимаемой банками комиссии ожидается уменьшение объемов получаемого комиссионного дохода.

Качество активов, возможно, умеренно ухудшится, и доля неработающих кредитов в среднем по ведущим банкам к концу 2013 г. возрастет до 4,5 — 5% по сравнению с 3,7% в сентябре 2012 г. Причинами тому могут послужить замедление экономического роста и высокий уровень концентрации кредитов крупным корпорациям.

В настоящее время банкам Израиля удается сохранять стабильный уровень внешних заимствований. Показатели фондирования операций ведущих израильских банков подкрепляются высоким уровнем сбережений, который исторически колеблется между 12 и 17% располагаемого, или чистого, дохода <1>. Не менее внушительно выглядит средний по ведущим израильским банкам показатель текущей ликвидности (отношение суммы ликвидных активов к объему совокупных активов), составляющий 29%.

<1> Доход, которым располагает лицо после уплаты налогов, взносов в систему страхования и других вычетов. Национальный уровень сбережений, а более точно — накоплений, рассчитывается как разница между ВВП страны и фондом потребления плюс чистый объем трансфертных платежей.

Показатели доходности и эффективности израильских банков ниже показателей паритетных банков других стран мира, и, по прогнозам, уровень чистой прибыли понизится на 5%. Причинами являются вялая деловая конъюнктура, некоторая «компрессия» процентных ставок, снижение сумм комиссионного дохода, низкие объемы торгов на фондовой бирже и, наконец, повышенный уровень затрат на создание резервов на возможные потери. В конечном итоге к концу 2013 г. показатель чистой доходности взвешенных по рискам активов может составить около 0,7%, а коэффициент эффективности (отношение суммы операционных издержек к сумме операционного дохода, cost-to-income ratio) будет находиться в интервале от 65 до 70%.

В условиях высокой концентрации капитала в банковском секторе, вследствие которой на пятерку крупнейших израильских банков приходится более 90% совокупных банковских активов, роль этих банков с точки зрения обеспечения устойчивости денежно-кредитной системы страны велика. Это, в свою очередь, обусловливает высокую степень вероятности оказания им (при необходимости) финансовой поддержки со стороны государства.

С.Д.Хорошилов

Управление финансовых институтов

стран Северной Азии и Ближнего Востока

Департамент финансовых институтов

Внешэкономбанк